- コラム

コンビニ決済とは?事業者が導入する必要性や注意点、仕組みを解説

「ECサイトの決済手段を増やしたい」「買い物の利便性を向上させたい」といった場合は、コンビニ決済導入を検討しましょう。ただし、ただ導入するだけでは、自社サービスとマッチしていない恐れがあるほか、トラブル発生時に対応できないかもしれません。

そこで今回は、コンビニ決済の仕組みや導入する必要性、注意点などについて解説します。最後まで目を通すことで「自社サービスにコンビニ決済は必要か」「導入により受けられる恩恵は何か」などを理解できます。

コンビニ決済とは

コンビニ決済とは、ECサイトなどオンライン上で購入した商品・サービスの支払いをコンビニで行う決済方法です。決済手段の選択肢が増えるほか、全国のコンビニが支払い窓口となるため、ユーザーの利便性向上に期待できます。

また、コンビニ決済の支払い方法は大きく2種類にわけられ、事業者は希望するタイプが選べます。次項では、各種類について解説するので、コンビニ決済を導入する際の参考にしてみてください。

コンビニ決済における支払い方法の種類

コンビニ決済における支払い方法は以下の2種類があります。

<支払い方法の種類>

- 振込票式

- オンライン発番式(払込用番号式)

それぞれの仕組みや特徴について見ていきましょう。

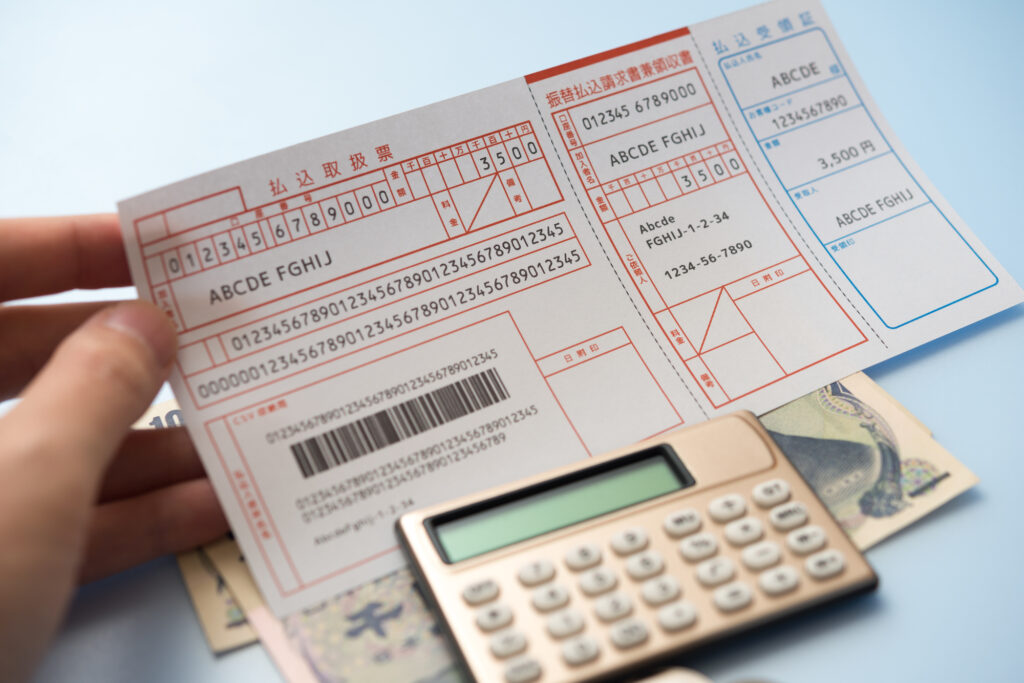

振込票式

振込票式とは、ユーザーが振込票を持ってコンビニへ行き、記載された代金をレジで支払ってもらう方法です。振込票の送付から支払い完了までの流れを見ていきましょう。

<支払い完了までの流れ>

- ユーザーが商品を購入

- 商品の発送時に振込票を同封

- 商品と振込票がユーザーに届く

- ユーザーは振込票を持ってコンビニで支払い

振込票式は公共料金の支払い方法と同じなので、オンライン上での決済方法に慣れていないユーザーでも簡単に利用してもらえます。

オンライン発番式(払込用番号式)

オンライン発番式(払込用番号式)とは、注文番号をユーザーの端末に通知し、その番号を使って代金を支払ってもらう方法です。支払い完了までの流れは次のとおりです。

<支払い完了までの流れ>

- ユーザーが商品を注文

- 注文番号を通知(購入完了画面やメールで通知する)

- コンビニにある専用端末に番号を入力

- 支払い用の券を発行

- レジにて支払い

オンライン発番式は振込票の発行・送付の手間・時間がかからないため、商品発送までの時間が短縮されます。ただし、ユーザーの手間(番号の受け取り・入力)が増えてしまうため、スマホやコンビニ端末などの操作に慣れない人には扱いが難しい可能性があります。

コンビニ決済の仕組み

コンビニ決済では、事業者・ユーザー・決済代行会社・コンビニの4者が関わっています。具体的な仕組みについて「前払い決済」と「後払い決済」それぞれの流れを見ていきましょう。

<コンビニ決済の仕組み(前払い決済)>

- ユーザーがオンライン上で商品を注文

- コンビニ決済を選択

- 事業者と代行業者の間で決済処理が行われる

- ユーザーに請求書(注文番号や振込票)を発行

- ユーザーがコンビニ決済を行う

- 支払い完了後、事業者は商品を発送

- 代金は代行業者から事業者へ入金される

<コンビニ決済の仕組み(後払い決済)>

- ユーザーがオンライン上で商品を注文

- コンビニ決済を選択

- 事業者と代行業者の間で決済処理が行われる

- ユーザーに商品を発送

- ユーザーに請求書(注文番号や振込票)を発行

- 決済代行業者から事業者へ代金が支払われる

- ユーザーはコンビニで決済を行う

- コンビニから決済代行業者に代金が入金される

決済代行業者では、コンビニでの決済契約や売上管理などを一括して代行してくれます。そのため、上記どちらの方法においても、決済代行業者での決済処理が行われます。

事業者がコンビニ決済を導入するメリット

事業者がコンビニ決済を導入するメリットについて解説します。導入すべきか判断に迷っている場合、メリット×自社のサービスとのマッチングを考慮してみましょう。

新規顧客を獲得しやすい

コンビニ決済の導入により、以下の層を新規顧客として獲得できる可能性があります。

<新規獲得できる顧客層>

- クレジットカードでの支払いに抵抗がある人

- クレジットカードが持てない若年層

- オンライン上での買い物に慣れない高齢者層

コンビニ決済には、クレジットカードや電子マネーが不要です。そのため「クレジットカードを持てない」「クレジットカード決済に抵抗がある」といったユーザーの獲得に期待できます。

また「振込票式」の項目でも解説したように、コンビニ決済は公共代金と同じような感覚で支払えるため、高齢者層の獲得も見込めます。

かご落ちを防止できる

決済手段を増やすことでユーザーの利便性が向上し「かご落ち」のリスク防止につながります。かご落ちとは、ECサイト内のカートに商品を入れたまま、購入が放棄される現象です。

ECサイトの調査を行うBaymard Instituteによれば、かご落ちの平均率は68.9%という結果が出ています。このうち、支払い方法が原因でかご落ちした割合は次のとおりです。

※出典:Baymard Institute

<支払い方法が原因のかご落ちした割合>

- クレジットカード情報を求められた(怪しいと感じた):17%

- 支払い方法の種類が少ない:6%

- クレジットカード決済を拒否された:4%

つまり、コンビニ決済の導入で支払い方法の選択肢を増やすことができれば、上記27%のユーザーを取り込める可能性があります。

リアルタイムで入金確認ができる

コンビニ決済はリアルタイムで入金確認できるため、顧客満足度アップに期待できます。他の支払い方法(銀行や郵便局での振込など)の場合、入金確認できるのは窓口が開いている時間帯のみです。

しかし、コンビニ決済は入金があり次第(数分~数時間後)、管理画面の入金ステータスや履歴が変動します。スムーズに入金確認を行えることで、商品発送までの時間が短縮され、顧客満足度アップにつながります。

事業者がコンビニ決済を導入する際の注意点

事業者がコンビニ決済を導入する場合、業種によって取り扱えない業種があるので注意しましょう。各コンビニの本部による判断により、取り扱える業種に違いがあります。

セブンイレブンでは取り扱えない業種でも、ローソンでは取り扱いが可能である場合があります。事前に自社の業種がどのコンビニで取り扱い可能か確認しておきましょう。

また、次項から解説する注意点にもよく目を通しておきましょう。売上や作業コストに影響するポイントなので、対応方法への理解が大切です。

支払い忘れによるキャンセルが発生する場合がある

コンビニ決済は買い物直後に決済が完了しないため、支払い忘れによるキャンセル発生のリスクがあります。前払いの場合、支払い期間内に決済が完了されなければキャンセル扱いです。

一方、後払いでは商品を発送したにもかかわらず、代金未回収となる恐れがあります。前払い・後払いでの支払い忘れに対応する方法は次のとおりです。

<支払い忘れへの対応方法>

- 前払い:支払い期限・方法などが記載された手続き案内を通知する

- 後払い:督促の連絡(メールや電話)を行う

支払い忘れへの対応方法を事前に検討し、リスクを抑えましょう。

振込票紛失への対応を行う必要がある

ユーザーが振込票を紛失する可能性もあるため、事業者は対応方法を検討しなければなりません。対応方法の例を挙げていくので、参考にしてみてください。

<振込票紛失の対応方法>

- ヘルプページなどに、振込票の再発行について記載しておく

- 振込票の再発行を決済代行業者に任せる

- 振込票以外の手段(オンライン発番式やクレジットカード決済など)を提案する

振込票の再発行は手間やコスト、時間がかかるため、商品発送が遅くなります。他の決済方法も選択肢に入れつつ、対応方法を検討しましょう。

まとめ

コンビニ決済は、新たな客層を取り込める決済方法の一つです。ユーザーの利便性向上も見込めるため、顧客満足度アップを狙う場合もコンビニ決済導入を検討してみてください。

ただし、以下の商材はコンビニ決済導入時の審査をクリアできません。

<コンビニ決済を導入できない商材>

- メーカー直送品、産地直送品

- 情報商材

- 金額が30万円以上の商品

- 海外から発送、海外へ配送する商材

- 見積もり品

- アダルトコンテンツ

- 一部WEBコンテンツ

上記の商材を扱う事業者様は、クレジットカード決済の導入を検討しましょう。導入の際は、クレジットカード決済・収納代行サービスを提供する「SUIクレジットサービス」をご利用ください。

SUIクレジットサービスでは、クレジットカード決済に関わるシステムを初期費用無料で導入できます。さらに、加盟店審査は最短1日で済ませられるほか、海外の決済機関を通すことも可能です。

幅広いニーズに対応できるため、クレジットカード決済導入時はぜひSUIクレジットサービスをご検討ください。